To likestilte konsesjonsrunder er etablert for å få en hensiktsmessig utforskning av både modne og umodne områder på norsk sokkel. Alle områder som er åpnet for petroleumsvirksomhet, kan lyses ut i nummererte konsesjonsrunder eller inkluderes i det forhåndsdefinerte området. Hvilke områder som inngår i de forskjellige rundene er styrt av petroleumsfaglige vurderinger av områdenes modenhet, og særlig av behovet for stegvis leting og utnyttelse av tidskritiske ressurser.

Forskjellene mellom TFO-konsesjonsrunder og nummererte konsesjonsrunder ligger særlig i det som skjer før utlysning. Etter utlysningstidspunktet i en konsesjonsrunde er saksbehandling og tildelingsprosess svært lik.

Nummererte konsesjonsrunder i umodne områder

Den ene av de to likestilte konsesjonsrundene i det norske systemet er de nummererte konsesjonsrundene for umodne deler av sokkelen. Umodne deler av sokkelen kjennetegnes av mindre kunnskap om geologien, større grad av tekniske utfordringer og manglende infrastruktur.

Strategien for konsesjonsrunder i nyåpnede og umodne områder har som hovedregel fulgt prinsippet om stegvis (sekvensiell) leting. Dette innebærer at resultater av brønner i utvalgte blokker i et område bør foreligge og være evaluert før det utlyses nye blokker i det samme området. Denne framgangsmåten sikrer at store områder kan kartlegges med relativt få letebrønner.

Før utlysning av en nummerert konsesjonsrunde, gjennomføres det en nominasjonsprosess. Den starter med at alle oljeselskapene på norsk sokkel, eksisterende rettighetshavere og prekvalifiserte selskaper, blir bedt om å nominere hvilke blokker som de ønsker skal utlyses.

Selskapene kan bare nominere et gitt antall blokker, og de blir bedt om å begrunne nominasjonen av blokkene basert på egne geologiske vurderinger. Sokkeldirektoratet gjennomgår deretter selskapenes nominasjoner og gjør sine egne geologiske vurderinger.

Basert på dette vil Sokkeldirektoratet gi en anbefaling til Energidepartementet om hvilke blokker som bør inngå i konsesjonsrunden. I 20. konsesjonsrunde ble Sokkeldirektoratets anbefaling for første gang sendt på offentlig høring, og dette har blitt normal praksis i de etterfølgende nummererte konsesjonsrundene. Regjeringen fatter deretter beslutning om hvilke blokker som skal utlyses, med tilhørende miljø- og fiskerivilkår. Etter vurdering av søknadene opp mot tildelingskriteriene og forhandlinger med selskapene, vedtar regjeringen et tilbud av utvinningstillatelser i konsesjonsrunden. Endelig tildeling foretas av Kongen i statsråd.

Nummererte konsesjonsrunder har blitt gjennomført siden 1965. Tildeling av utvinningstillatelser i umodne områder skjer vanligvis hvert annet år.

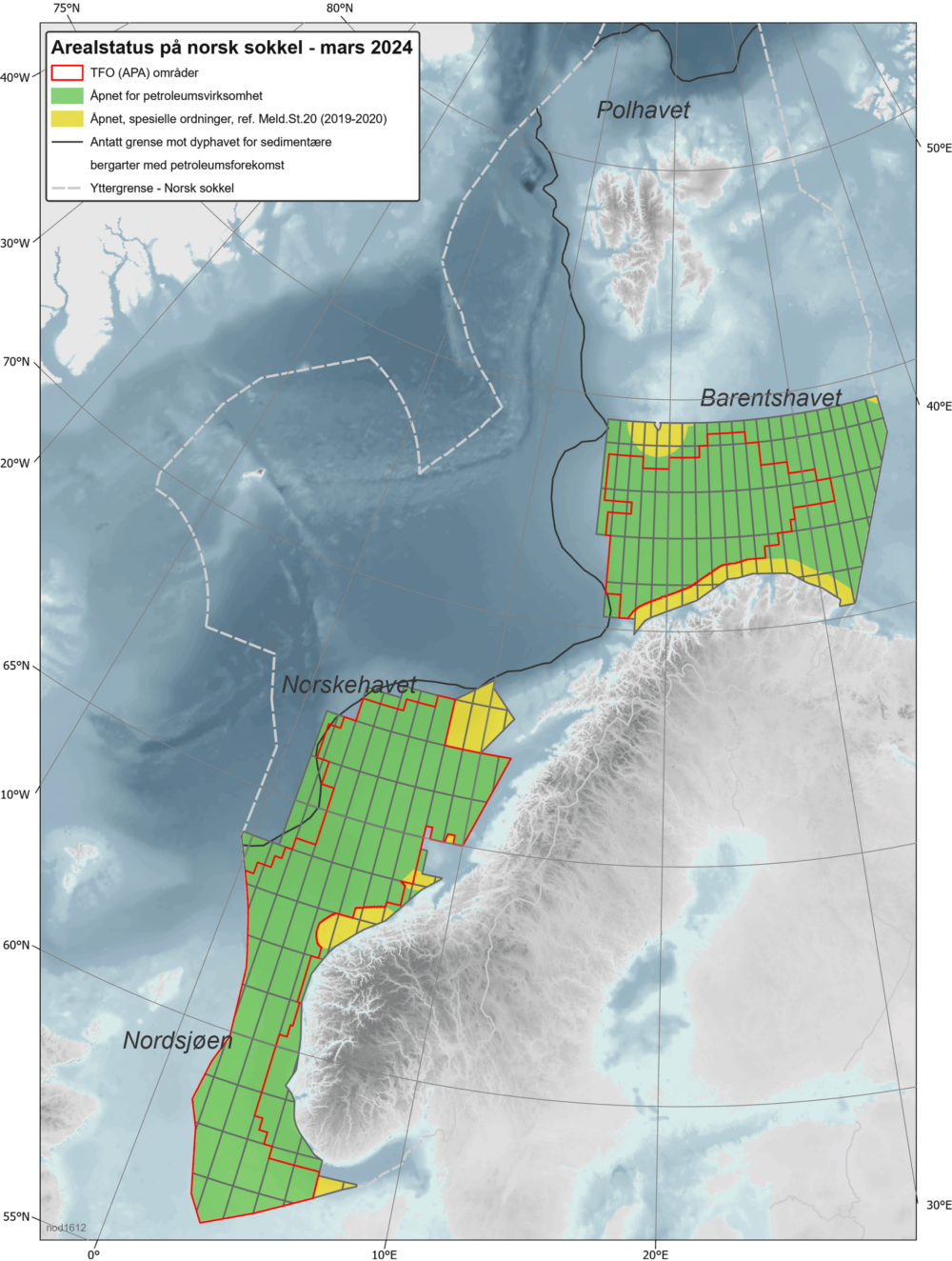

Tildeling i forhåndsdefinerte områder (TFO) i modne områder

Den andre typen konsesjonsrunder er ordningen med tildeling i forhåndsdefinerte områder (TFO). På store deler av norsk sokkel har det vært aktivitet i mange år. I disse områdene er det kjent geologi, mindre tekniske utfordringer og godt utbygd eller planlagt infrastruktur. Områdene omtales derfor som modne.

Ordningen innebærer at de områdene med mest kjent geologi på sokkelen innlemmes det forhåndsdefinerte området etter en petroleumsfaglig vurdering. Oljeselskapene kan søke på alt ledig areal innenfor det definerte området.

I TFO-konsesjonsrundene gjennomføres det ingen nominasjonsprosess, men alt ledig areal i alle blokker innenfor et fast, forhåndsdefinert område utlyses årlig. Før utlysning vurderer Energidepartementet, etter anbefaling fra Sokkeldirektoratet, om det er nye blokker som bør inkluderes i TFO-området. Områdene kan utvides innenfor de rammer som foreligger for det aktuelle havområdet, men ikke innskrenkes.

Forslaget til TFO-areal blir sendt på offentlig høring. Regjeringen fatter deretter, på samme måte som i nummererte konsesjonsrunder, beslutning om hvilke blokker som skal utlyses, med tilhørende miljø- og fiskerivilkår. Etter vurdering av søknadene opp mot tildelingskriteriene og forhandlinger med selskapene, vedtar regjeringen et tilbud av utvinningstillatelser i konsesjonsrunden. Endelig tildeling foretas av Kongen i statsråd.

Etter hvert som nye områder modnes frem, vil TFO-området bli utvidet, men ikke innskrenket. Et mulig unntakstilfelle fra regelen er hvis det har tilkommet ny, vesentlig informasjon, som er relevant for beslutningen.

Ordningen ble innført i 2003 for å påvise og utvinne lønnsomme ressurser i modne områder før eksisterende infrastruktur blir stengt ned. Hvis ikke kan lønnsomme ressurser bli liggende igjen fordi forekomstene er for små til å forsvare en egen utbygging av nødvendig infrastruktur. Det har til nå vært igangsatt 22 runder (TFO 2003-2024).

Det er lagt opp til en fast årlig syklus for konsesjonsrunder i modne områder.

")

")

")

")

")

")

")